عملکرد مثبت بیمه باربری،سبقت حق بیمه تولیدی بر خسارت پرداختی

عملکرد مثبت بیمه باربری،سبقت حق بیمه تولیدی بر خسارت پرداختی

ریسک نیوز بررسی می کند: عملکرد مثبت بیمه باربری،سبقت حق بیمه تولیدی بر خسارت پرداختی بیمه گر در چارچوب مقررات مصوب شورای عالی بیمه،تعهد می کند که

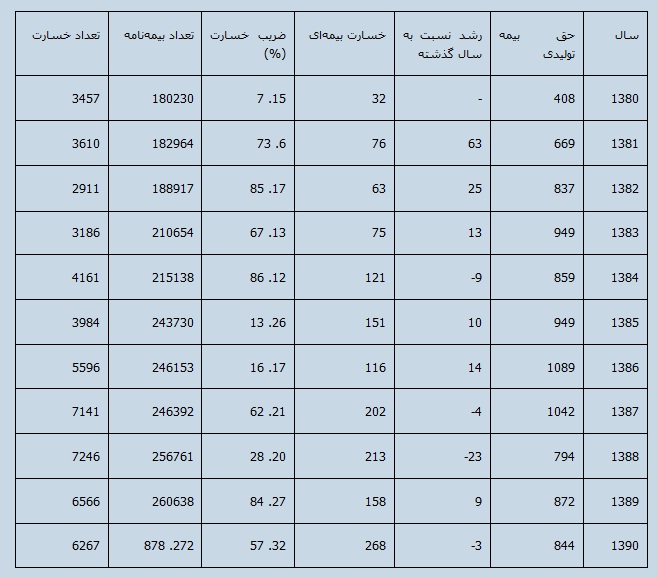

... آمار بیمه حمل کالا از سال ۱۳۸۰ تا ۱۳۹۰

بر اساس آمارهای بیمه مرکزی،ریسک نیوز بررسی کرد: آمار بیمه حمل کالا از سال ۱۳۸۰ تا ۱۳۹۰ بیمه گر در چارچوب مقررات مصوب شورای عالی بیمه،تعهد می کند که

... نقش بیمه های باربری در تسهیل امور صادراتی

"آموزش صادرات" ، کاری از گروه دانش و پیشرفت رادیو اقتصاد که روزهای زوج ساعت ۱۳:۱۵ از این شبکه رادیوئی به روی آنتن میرود. صنعت بیمه - صنعت بیمه و

... عامل عدم توسعه بیمه باربری چیست؟

آیین- بیمه حمل و نقل کالا یا بیمه باربری، پوششیاست که بیمهگر در مقابل دریافت

... معافیت مالیاتی و بیمه برای صدور کالاهای دانش بنیان

معاون پژوهش و فناوری معاونت علمی و فناوری رئیس جمهور با اشاره به حمایت های این معاونت از تولید کالاهای دانش بنیان گفت: در صورتی که شرکت های دانش

...

تخصصی کردن نرخ های بیمه های باربری با توجه به کالاهای جدید

تخصصی کردن نرخ های بیمه های باربری با توجه به کالاهای جدید